【確定です】たった0.1BTCで裕福になれる理由―未来の「1BTC=1.5億円」時代に備えよ

この記事のリンクは【広告PR】を含みます

この記事から分かること

- 0.1BTCで裕福になれる理由

- 年利8%でビットコインを運用する方法

- 【ロードマップ】0.1BTCを保有するために必要な4つの力

私のプロフィール

- 「YamaCRYPTO」運営者ヤマアラシ

- 29歳限界サラリーマン

- 仮想通貨投資歴7年

- 「0.1BTCで誰もが裕福に」をテーマに掲げ、仮想通貨のポイ活アプリや、Faucet系サイト、レンディングサービスについて情報発信

- 「完全初心者でも1から分かりやすく」をモットーに、文章少なめイラスト(画像)を中心に、記事を執筆中

- 現在0.87BTC、5.04ETH、10314DOGE保有中

- X(旧ツイッター)はこちら

結論、0.1BTCを保有するだけで裕福になれる理由は、以下の通り。

①2033年までにビットコインは「1BTC=1.5億円」になるから

②「1BTC=1.5億円」+「運用する」ことにより、アッパーマス層になれるから

仮に、0.1BTCを年利8%で今から10年運用したら「0.216BTC」に増やせるので、

「1.5億円×0.216枚=3240万円」

の資産を手に入れることができ、10年後にはアッパーマス層の仲間入りです。

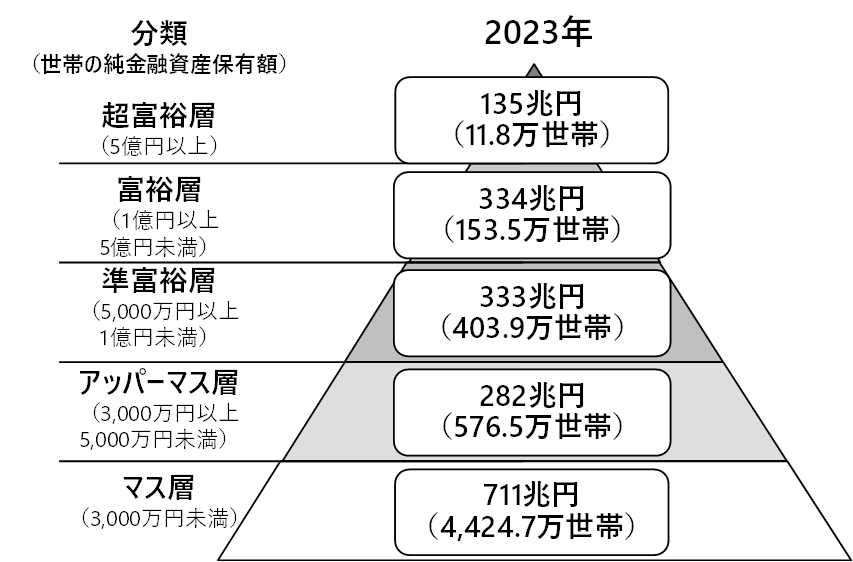

野村総合研究所が出している資産データのピラミッドによれば、資産3,000万円以下のマス層が全世帯の79%も占めていることを考えると、そこを突き抜けられたら、裕福と言えるのではないでしょうか。

とは言え、

本当に1BTC=1.5億円になるの?

ビットコインを年利8%で運用って怪しくない?

こんな疑問を持つ人も多いはず。

そこで、本記事では、それぞれの根拠や具体的なやり方について、順番に解説していきますね。

先にビットコインを年利8%で運用する方法の答えを言うと、レンディング専門サービスに預けることです。

私は、「BitLending」「PBRレンディング」「IZAKAYA」というサービスを利用しており、それぞれ「年利8%・年利10%・年利20%」でビットコインを運用しています。

>>【年利8%】不労所得が実現できるBitLendingがヤバい!メリットや運用実績も公開

>>【年利10%の不労所得】PBRレンディングとは?運用実績や始め方も解説

スクロールできます

IZAKAYA | PBRレンディング | BitLending(ビットレンディング) | |

| 年利 (利率) | 最大12% ※キャンペーン期間中は20% | 【通常プラン】 10% 【プレミアムプラン】 12% | 7~10% ※「USDT」「USDC」「DAI」が10% |

| 対応銘柄 | 37銘柄 |  |  |

| 最低貸出数量 | ・ビットコイン(BTC):0.0012BTC (15,495円) ・イーサリアム(ETH):0.045ETH (12,719円) ・リップル(XRP):38XRP (12,443円) ・USテザー(USDT):100USDT (15,007円) ・USDコイン(USDC):100USDC (15,073円) ・ダイ(DAI):100DAI (15,005円) ※最低貸出数量は、銘柄の一部から抜粋 | 【通常プラン】 ・ビットコイン(BTC):0.01 BTC ・イーサリアム(ETH):0.15 ETH ・リップル(XRP):500 XRP ・USテザー(USDT):300 USDT ・USDコイン(USDC):300 USDC ・カルダノ(ADA):800 ADA 【プレミアムプラン】 ・ビットコイン(BTC):0.05 BTC ・イーサリアム(ETH):1.2 ETH ・リップル(XRP):5,000 XRP ・USテザー(USDT):3,500 USDT ・USDコイン(USDC):3,500 USDC ・カルダノ(ADA):8,000 ADA | ・ビットコイン(BTC):0.01 BTC ・イーサリアム(ETH):0.1 ETH ・リップル(XRP):360 XRP ・USテザー(USDT):200 USDT ・USDコイン(USDC):200 USDC ・ダイ(DAI):200 DAI |

| 最低貸出期間 | 1日 | 【通常プラン】 1ヶ月 【プレミアムプラン】 1年 | 1ヶ月 |

| 返還までにかかる日数 | ロック解除後、即日 | 7営業日 | 7営業日 (長くて1週間弱) |

| 返還手数料 | なし | BTC:0.00005 BTC ETH:0.001 ETH ADA:0.3 ADA XRP:0.01 XRP USDT(TRC-20):7 USDT USDT(ERC-20): 7 USDT USDC(ERC-20):2 USDC | 年4回まで無料 (※5回目以降は、ネットワーク手数料自己負担) |

出典:PBR Lending

出典:預けて増やす暗号資産レンディング 最高利率10%「BitLending」ビットレンディング

その中でもIZAKAYAは、ビットコインを約15,000円から最大20%の利率で運用でき、好きな分預けてほっておくだけで、勝手に資産を増やせますよ。

ヤマアラシ

ヤマアラシ自分も愛用しているレンディングサービスだよ

・特徴1:対応通貨は37銘柄

・特徴2:少額からレンディングできる

・特徴3:キャンペーン期間中は最大20%の利率

・特徴4:本人確認手続きやトラベルルールの適用も不要

\ ただいま年利20% /

日本円だと、銀行に預けても金利は0.001%程度ですけど、レンディングすれば年利20%程度で資産を増やすことが可能になります。

あわせて読みたい

【年利20%】仮想通貨レンディングIZAKA-YAとは?特徴・注意点・他社比較まで徹底解説

IZAKA-YAが、どんなサービスなのか知りたくありませんか?この記事では、IZAKA-YAのサービス概要やIZAKA-YAが向いている人、デメリット・メリットや始め方まで解説しています。この記事を読めば、あなたがIZAKA-YAを利用するべきサービスなのかがわかりますよ。

ヤマアラシそれでは、0.1BTCで裕福になれる理由を深掘り解説していきますね

目次

【確定です】たった0.1BTCで裕福になれる理由

0.1BTC保有するだけで、将来裕福になれる理由

①2033年までにビットコインは「1BTC=1.5億円」になるから

②「1BTC=1.5億円」+「運用する」ことにより、アッパーマス層になれるから

記事冒頭でも述べたように、0.1BTCを保有しておくだけで、将来裕福になることが可能です。

その理由は、上記の通り。

2033年までにビットコインは「1BTC=1.5億円」になるから

2033年までにビットコインが「1BTC=1.5億円」になると、0.1BTCで裕福になれますよ。

そう言える根拠は、3つあります。

・専門家の価格予測

・発行上限と希少性

・市場規模の拡大(ゴールドとの比較)

2033年までにビットコインが「1BTC=1.5億円」になる根拠①:「専門家の価格予測」

2033年までにビットコインが「1BTC=1.5億円」になる根拠1つ目は、多くの専門家や有識者がビットコインの価格上昇を見込んでいるから。

✅ 価格予想をしている著名人物

| 名前 | 肩書 | 予想価格(10年以内) |

|---|---|---|

| キャシー・ウッド | アメリカの投資運用会社「ARK Investment Management LLC(通称:ARK Invest)」の創業者 | 150万ドル (2.25億円) |

| ロバート・キヨサキ | 世界的ベストセラー『金持ち父さん 貧乏父さん(Rich Dad Poor Dad)』の著者 | 100万ドル (1.5億円) |

| マイケル・セイラー | 米国の企業「Strategy(旧称:MicroStrategy)」の共同創業者 | 500万ドル (7.5億円) |

| ジェシー・ルンド | 世界最大のコンピューターメーカーIBM のブロックチェーンおよびデジタル通貨部門 グローバル責任者 | 100万ドル (1.5億円) |

| アーサー・ヘイズ | 仮想通貨取引所BitMEXの共同創設者 | 100万ドル (1.5億円) |

| ジャック・ドーシー | 元Twitter社のCEO | 100万ドル (1.5億円) |

| ジャオ・チャンポン | 仮想通貨取引所バイナンスの共同創業者 | 100万ドル (1.5億円) |

ここまでの実績がある人たちが10年以内に、「1BTC=100万ドル」以上になると、予想しているんです。

もちろんこの通りに必ずなる保証はありませんが、私のような一般人が言うよりは、はるかに説得力があると思います。

2033年までにビットコインが「1BTC=1.5億円」になる根拠②:「発行上限と希少性」

2033年までにビットコインが「1BTC=1.5億円」になる根拠2つ目は、ビットコインには「発行上限と希少性」があるからですね。

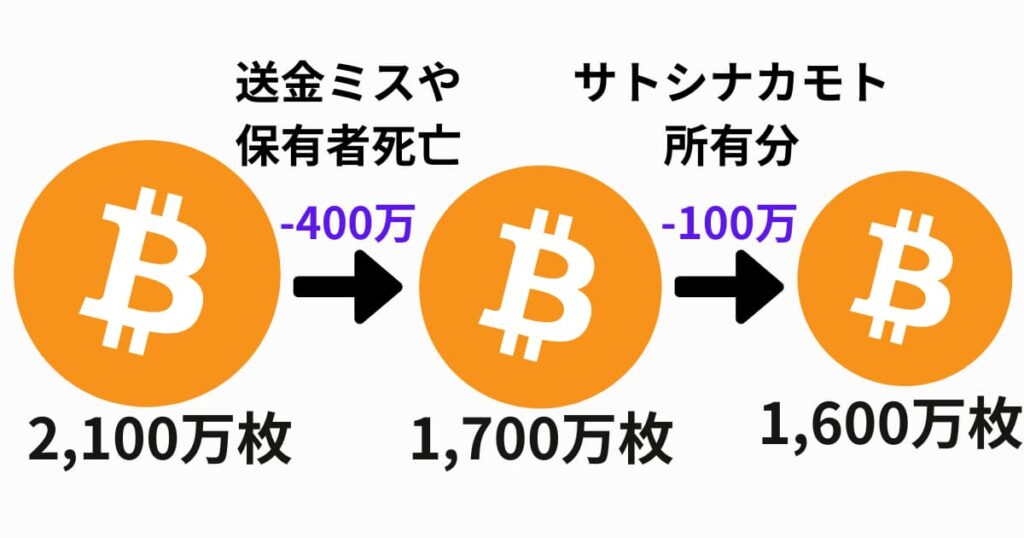

ビットコインは法定通貨と違い、発行上限が決まっており、その数は2,100万枚です。

しかし、実際は1,600万枚しか市場には出回っていないと考えらています。

この1,600万枚を0.1BTCずつ世界中に配った場合、世界人口のわずか2%の1.6億人しか手に入れられません。

現実問題はより厳しく、マイナーや企業などの大量保有により、個人で0.1BTCを保有できる人は、もっと少ないでしょう。

世界でのビットコインの認知度に対して、0.1BTCでさえ保有できるのが、全人口のわずか2%にも満たないと考えると、いかに希少か分かったのではないでしょうか?

しかも、この希少性は、今後も覆されることはありません。

なぜなら、日本円やドルなどの法定通貨は、国がその都度印刷して価値が希薄していくのに対し、金やビットコインなどの供給量に限りがあるものは、相対的に価値が上がり続けるからです。

今なら「0.1BTC=150万円」なので、ギリギリ手が届く範囲かと思います。

ビットコインについてもっと知りたい、買い方を知りたいと思った人は、こちらの記事をご覧ください。

あわせて読みたい

【スッキリ解決】そもそも暗号資産(仮想通貨)ってなんなの!?特徴や買い方も紹介

暗号資産(仮想通貨)とは何か知りたくありませんか?この記事では、「暗号資産(仮想通貨)とは何か?」「暗号資産(仮想通貨)の仕組みや特徴」「暗号資産(仮想通貨)の買い方」「私がおススメする交換業者(取引所)」まで徹底解説しています。「ビットコインの価格がよく話題になるけど、そもそも暗号資産(仮想通貨)ってなんなの!?」そう思っているあなたは、必見ですよ。

あわせて読みたい

【ビットコインはどこで買うべき?】取引所で買おう!私がオススメする国内の有名取引所3選も紹介

ビットコインをどこで買うべきか知りたくありませんか?この記事では、ビットコインを買う方法を教えるだけでなく、私がオススメする国内の有名取引所(交換業者)の紹介や、口座開設の手順をお伝えしています。「ビットコインを買う方法を知りたい」「オススメの取引所(交換業者)を教えてほしい」こんなあなたは、必見ですよ。

あわせて読みたい

【不安を解決】ビットコインを買うタイミングはいつがベスト?具体的な買い方3選も紹介

ビットコインの買うタイミングを、知りたくありませんか?この記事では、ビットコインを買うタイミングや、ビットコインの買い方、ビットコインで大損する理由を解説しています。ビットコインを買いたいけど、大損するのが不安で、買えていないというあなた、必見ですよ。

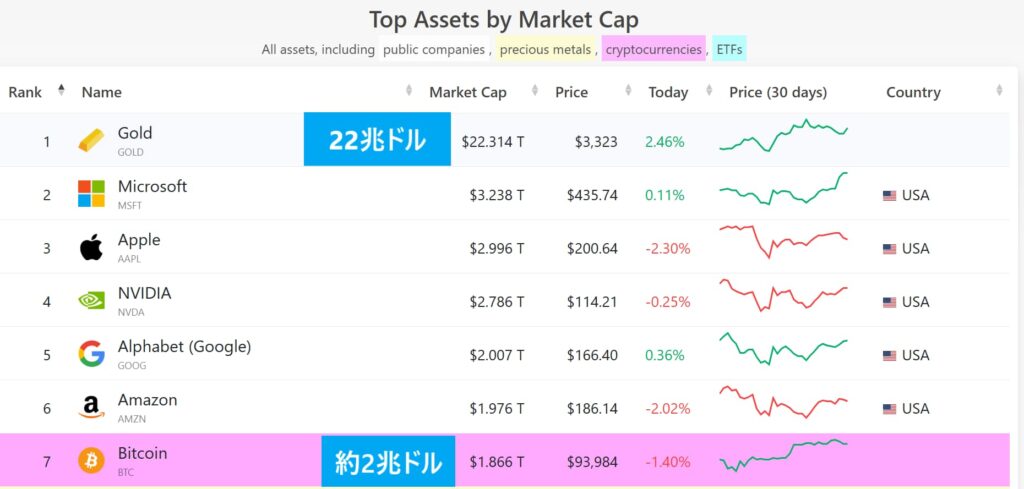

2033年までにビットコインが「1BTC=1.5億円」になる根拠③:市場規模の拡大(ゴールドとの比較)

2033年までにビットコインが「1BTC=1.5億円」になる根拠3つ目は、ビットコインの市場規模が今後も拡大していき、いずれゴールドの時価総額と同程度になる可能性が高いからです。

始めに、それぞれの時価総額を見てみましょう。

現時点(2025/05//5)で、ゴールドの時価総額は、22兆ドルの一方、ビットコインは2兆ドル近く。

仮に10年後に「1BTC=1.5億円」になった場合、ビットコインは20兆ドルに達すると考えられています。

つまり、ビットコインはゴールドの時価総額と同程度になるだけで、「1BTC=1.5億円」になるわけです。

けど、本当に時価総額はそんなに上がるの?

と思われるかもしれません。

ですが、先ほども述べたように、日本円やドルなどの法定通貨は、政府がその都度印刷して価値が希薄していくのに対し、金やビットコインなどの供給量に限りがあるものは、相対的に価値が上がり続けます。

そうなると、時価総額は上がっていくわけですね。

さらに、ビットコインはゴールドと比較すると、様々な優位性があり、別名「デジタルゴールド」とも言われているほど。

✅ゴールド(金)とビットコイン(BTC)の比較

| 比較項目 | ゴールド(金) | ビットコイン(BTC) |

|---|---|---|

| 時価総額 | 約22兆ドル | 約1~2兆ドル(2025年時点) |

| 発行上限 | 無制限(だが採掘困難) | 2100万枚で固定 |

| 保管・輸送 | 重くて不便 | 軽くて即時性あり |

| 偽造リスク | 極低だがゼロではない | 暗号学的にゼロ |

| 利用者の年代傾向 | 高年齢層 | 若年・デジタル世代中心 |

今後10年で価格&時価総額ともに、飛躍的に上昇していく可能性が高いですよ。

「1BTC=1.5億円」+「運用する」ことにより、アッパーマス層になれるから

おさらいですが、10年後までにビットコインが「1BTC=1.5億円」になるとして、今から0.1BTCを年利8%で10年間運用したら、「0.216BTC」になります。

10年後のビットコイン価格が1.5億円になっているということは、

「1.5億円×0.216枚=3240万円」

の資産を手に入れることができ、10年後にはアッパーマス層の仲間入りです。

資産3,000万円以下のマス層が全世帯の79%も占めていることを考えると、そこを突き抜けられたら、充分裕福と言えるのではないでしょうか?

このように、近い将来ビットコインが1.5億円になると信じて、今から0.1BTCだけでも運用しておくと、裕福になれますよ。

年利8%でビットコインを運用する方法

では、どうすればビットコインを年利8%で運用できるのか?

結論、仮想通貨のレンディングを行えば、可能です。

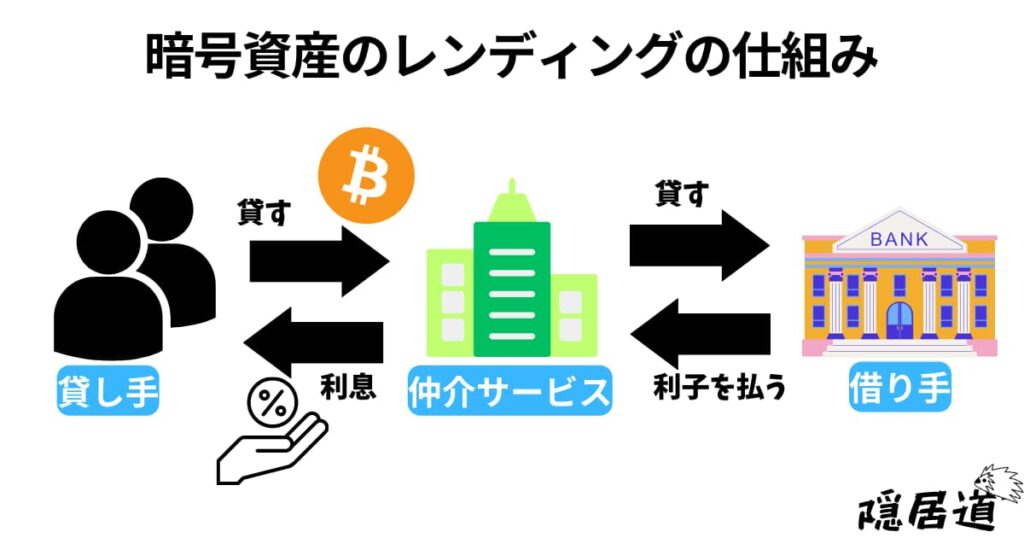

仮想通貨のレンディングとは、自分の保有している仮想通貨を、他人やプラットフォームに貸し出し、利息(リターン)を得る仕組みのこと。

どうやってレンディングすればいいの?

・仮想通貨取引所でレンディングする

・レンディング専門サービスを利用する

などの方法がありますが、「貸出待ちなし&高利率」で貸し出せる、レンディング専門サービスの方をおすすめしますね。

仮想通貨のレンディング専門サービスでは、下記の仕組みで利息がもらえます。

レンディング専門サービスで、利息がもらえる仕組み

①レンディング専門サービスが、ユーザーから仮想通貨を預かる

②預かった仮想通貨を、必要としている他の利用者に貸し出す

③貸出料として得られた利子を、ユーザーに還元する(=利息がもらえる)

どんな専門サービスがあるの?

国内のレンディング専門サービスは、主に「IZAKAYA」「BitLending」「PBRレンディング」が有名です。

>>【年利8%】不労所得が実現できるBitLendingがヤバい!メリットや運用実績も公開

>>【年利10%の不労所得】PBRレンディングとは?運用実績や始め方も解説

スクロールできます

| IZAKAYA | PBRレンディング | BitLending(ビットレンディング) | |

| 年利 (利率) | 最大12% ※キャンペーン期間中は20% | 【通常プラン】 10% 【プレミアムプラン】 12% | 7~10% ※「USDT」「USDC」「DAI」が10% |

| 対応銘柄 | 37銘柄 | | |

| 最低貸出数量 | ・ビットコイン(BTC):0.0012BTC (15,495円) ・イーサリアム(ETH):0.045ETH (12,719円) ・リップル(XRP):38XRP (12,443円) ・USテザー(USDT):100USDT (15,007円) ・USDコイン(USDC):100USDC (15,073円) ・ダイ(DAI):100DAI (15,005円) ※最低貸出数量は、銘柄の一部から抜粋 | 【通常プラン】 ・ビットコイン(BTC):0.01 BTC ・イーサリアム(ETH):0.15 ETH ・リップル(XRP):500 XRP ・USテザー(USDT):300 USDT ・USDコイン(USDC):300 USDC ・カルダノ(ADA):800 ADA 【プレミアムプラン】 ・ビットコイン(BTC):0.05 BTC ・イーサリアム(ETH):1.2 ETH ・リップル(XRP):5,000 XRP ・USテザー(USDT):3,500 USDT ・USDコイン(USDC):3,500 USDC ・カルダノ(ADA):8,000 ADA | ・ビットコイン(BTC):0.01 BTC ・イーサリアム(ETH):0.1 ETH ・リップル(XRP):360 XRP ・USテザー(USDT):200 USDT ・USDコイン(USDC):200 USDC ・ダイ(DAI):200 DAI |

| 最低貸出期間 | 1日 | 【通常プラン】 1ヶ月 【プレミアムプラン】 1年 | 1ヶ月 |

| 返還までにかかる日数 | ロック解除後、即日 | 7営業日 | 7営業日 (長くて1週間弱) |

| 返還手数料 | なし | BTC:0.00005 BTC ETH:0.001 ETH ADA:0.3 ADA XRP:0.01 XRP USDT(TRC-20):7 USDT USDT(ERC-20): 7 USDT USDC(ERC-20):2 USDC | 年4回まで無料 (※5回目以降は、ネットワーク手数料自己負担) |

出典:PBR Lending

出典:預けて増やす暗号資産レンディング 最高利率10%「BitLending」ビットレンディング

その中でもIZAKAYAは、少額から最大20%の利率で運用でき、好きな分預けてほっておくだけで、勝手に資産を増やせますよ。

ヤマアラシ自分も愛用しているレンディングサービスだよ

・特徴1:対応通貨は37銘柄

・特徴2:少額からレンディングできる

・特徴3:キャンペーン期間中は最大20%の利率

・特徴4:本人確認手続きやトラベルルールの適用も不要

\ ただいま年利20% /

日本円だと、銀行に預けても金利は0.001%程度ですけど、レンディングすれば年利20%程度で資産を増やすことが可能になります。

あわせて読みたい

【年利20%】仮想通貨レンディングIZAKA-YAとは?特徴・注意点・他社比較まで徹底解説

IZAKA-YAが、どんなサービスなのか知りたくありませんか?この記事では、IZAKA-YAのサービス概要やIZAKA-YAが向いている人、デメリット・メリットや始め方まで解説しています。この記事を読めば、あなたがIZAKA-YAを利用するべきサービスなのかがわかりますよ。

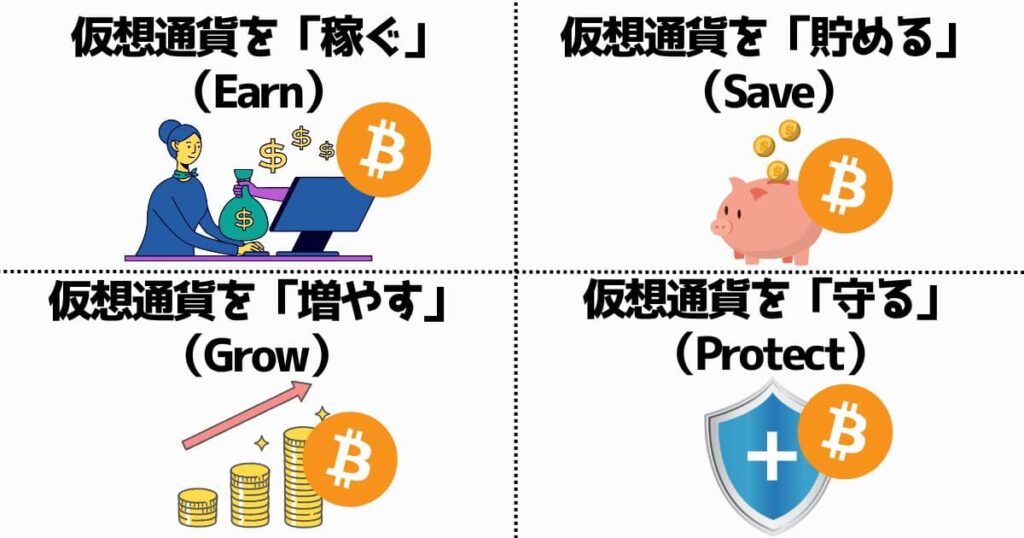

【ロードマップ】0.1BTCを保有するために必要な4つの力

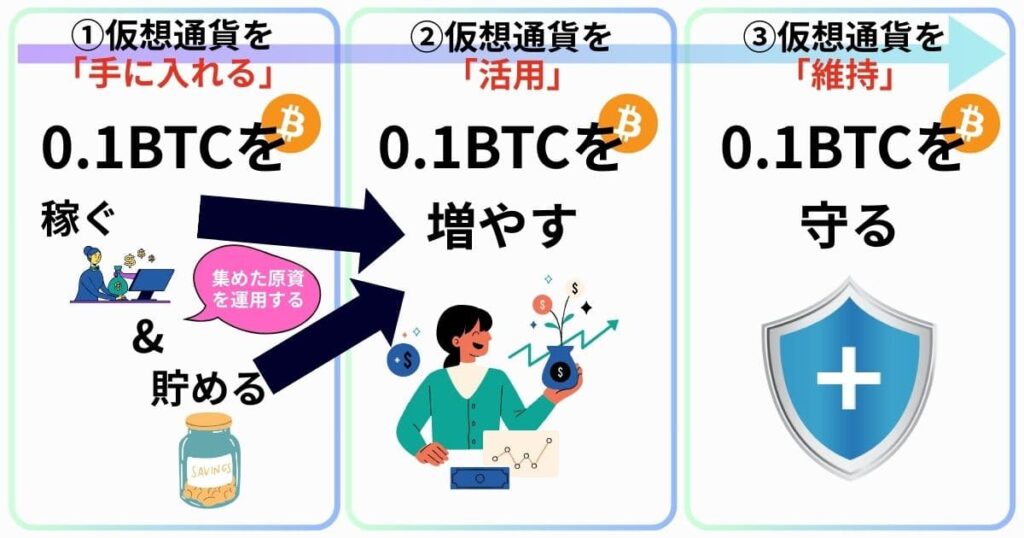

0.1BTCで裕福になれる理由は分かったかと思いますが、ここからは具体的に、0.1BTCを手に入れ、それを活用・維持していくための4ステップを、お伝えしていきますね。

0.1BTCを手に入れ、それを活用・維持していくために必要な力は4つ。

0.1BTCを保有するために必要な4つの力

・仮想通貨を「稼ぐ」(Earn)

・仮想通貨を「貯める」(Save)

・仮想通貨を「増やす」(Grow)

・仮想通貨を「守る」(Protect)

この中でも1番大切な力は、仮想通貨を「増やす」力であり、稼いだり貯めたりして集めた原資(仮想通貨)を、少しでも多く運用することにより、効率よく資産を増やしていけます。

このプロセスで、0.1BTCの保有をまずは目標に、資産を増やしていきましょう。

仮想通貨を「稼ぐ」(Earn)

お金がないからビットコインを買えない

と思っている人にこそ知ってほしいのが、仮想通貨は「稼ぐ」ことができる事実です。

あわせて読みたい

【Earn】仮想通貨を稼ぐ7つの方法|初心者から上級者まで実践できる稼ぎ方を紹介!

この記事から分かること 仮想通貨を稼ぐ7つの方法 私のプロフィール 「YamaCRYPTO」運営者ヤマアラシ 29歳限界サラリーマン 仮想通貨投資歴7年 「0.1BTCで誰もが…

仮想通貨を「稼ぐ」方法

・X to Earn

・Faucetサイト

・エアドロップ

・NFT売買

・ブログやSNSで情報発信+アフィリエイト

・仮想通貨FX・レバレッジ取引

・プレセール/ICOへの参加 etc…

仮想通貨を稼ぐ方法は、主に上記のようなものがあります。

「X to Earn」や「Faucetサイト」は、無料で仮想通貨をもらえるものも多く、仮想通貨初心者でも始めやすいので、おすすめです。

仮想通貨を「貯める」(Save)

仮想通貨を稼ぐのと並行して、「貯める」ことも欠かしてはいけません。

仮想通貨を「貯める」方法

・積立投資(ドルコスト平均法)

・ポイ活(アンケート・案件系アプリ)

・コインチェック電気・ガス

・bitFlyerクレカ

・Braveブラウザ etc…

上記の中でも、積立投資が特に重要になってきます。

少しでも多くの金額を積立てられれば1番良いですが、積立の金額よりも、「継続すること」の方が重要です。

また、普段の生活でも、

・お金の流れを「余ったら貯める」から「先に貯めて使う」

・様々な支出の中で、仮想通貨を貯められる仕組みづくりを構築する

など、マインドシフトや仕組みづくりをすることも、大切ですね。

仮想通貨を「増やす」(Grow)

仮想通貨を稼いだり貯めたりして、ある程度原資(仮想通貨)を集められたら、「運用」して積極的に増やしていきましょう。

あわせて読みたい

【Grow】仮想通貨を増やす3つの方法|レンディング・ステーキング・イールドファーミングを解説

この記事から分かること 仮想通貨を増やす3つの方法 私のプロフィール 「YamaCRYPTO」運営者ヤマアラシ 29歳限界サラリーマン 仮想通貨投資歴7年 「0.1BTCで誰も…

仮想通貨を「増やす」方法

・レンディング

・ステーキング

・イールドファーミング

レンディングやステーキングを行えば、効率よく資産を増やしていけますよ。

レンディングは、レンディング専門サービスを利用し、ステーキングは国内外の取引所などを活用するのがおすすめです。

仮想通貨を「守る」(Protect)

0.1BTCを増やすと同時に「守る」ことができて、初めてあなたのビットコインは、資産として意味を持ちます。

仮想通貨を「守る」方法

・税金

・ハッキングリスク

・フィッシング詐欺や偽サイト etc…

ハッキングやフィッシング詐欺から身を守ることももちろん大切ですが、意外に忘れられがちなのが税金のこと。

税金の知識がなかったせいで、多くの資産を失ったというのはよく聞く話です。

せっかく増やした資産を守れるように、税金やハッキング、詐欺についてよく勉強していきましょう。

まとめ

今回は、0.1BTCで裕福になれる理由をお伝えしました。

0.1BTC保有するだけで、将来裕福になれる理由

①2033年までにビットコインは「1BTC=1.5億円」になるから

②「1BTC=1.5億円」+「運用する」ことにより、アッパーマス層になれるから

0.1BTCで裕福になれる理由は上記の通りであり、そのために必要な4つの力を身に着けていくことが大切です。

その中でも、仮想通貨を「増やす」力は、0.1BTCで裕福になるための重要なカギになるため、必ず実践してください。

・特徴1:対応通貨は37銘柄

・特徴2:少額からレンディングできる

・特徴3:キャンペーン期間中は最大20%の利率

・特徴4:本人確認手続きやトラベルルールの適用も不要

\ ただいま年利20% /

では、また次の記事で。