仮想通貨担保ローン×JPYR運用で最大年利50%を狙う方法|売らずに資金化する新戦略

この記事のリンクは【広告PR】を含みます

この記事から分かること

- 仮想通貨担保ローン×JPYR運用で最大年利50%を狙う方法

値上がりに期待して仮想通貨を長期保有しているけど、

その間、機会損失している気がする…

もっと効率的に資産を増やせないかなぁ。

そんなジレンマを抱えたことはないでしょうか。

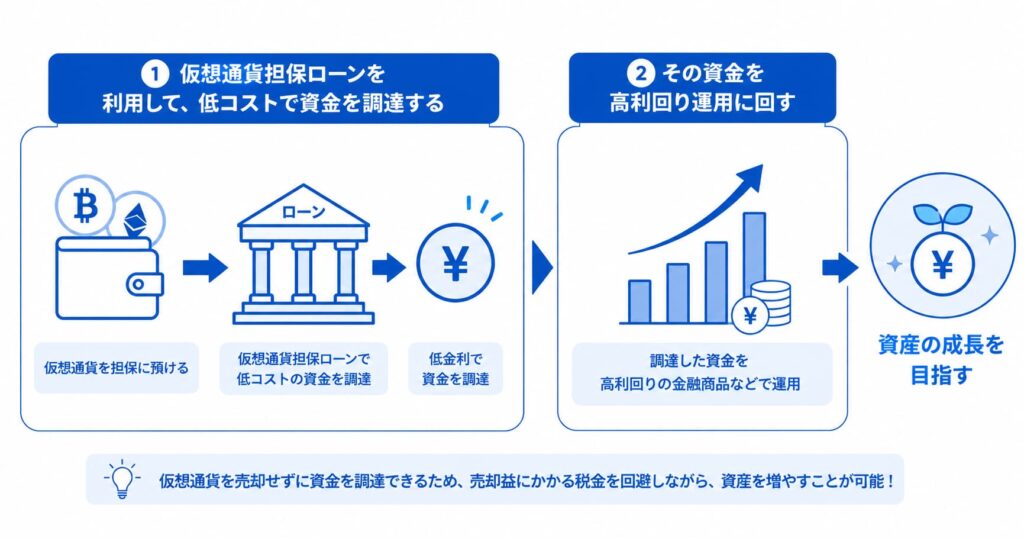

実は、仮想通貨を売却せずに現金を調達し、さらにその資金を高利回りで運用する方法が存在するんです。

具体的な仕組みを簡潔に説明しましょう。

この3ステップだけで、**最大年利50%**を狙う戦略が成立します。

なお、最初にお断りしておくと、「年利50%」は保証された固定利回りではなく、キャンペーン期間限定などで一時的に狙える最大年利な点にご注意を。

また、この記事は仮想通貨投資の初心者向けではありません。

すでに資産運用の基本的な考え方を持ち、リスクとリターンのトレードオフを理解している方向けです。

それをふまえて、「仮想通貨担保ローン×JPYR運用」で最大年利50%を狙う手法を、この記事限定で完全公開していきますね。

この記事を読んでただしく実践できれば、保有中の仮想通貨を手放さずに、さらなる収益源を増やすことができますよ。

私のプロフィール

- 「YamaCRYPTO」運営者ヤマアラシ

- 仮想通貨投資歴8年

- 「0.1BTCで誰もが裕福に」をテーマに掲げ、クリプトレンディングサービスについて情報発信

- 「仮想通貨担保ローン×日本円ステーブルコイン」の新戦略で年利50%を達成する方法を限定公開中

▶記事はこちら

目次

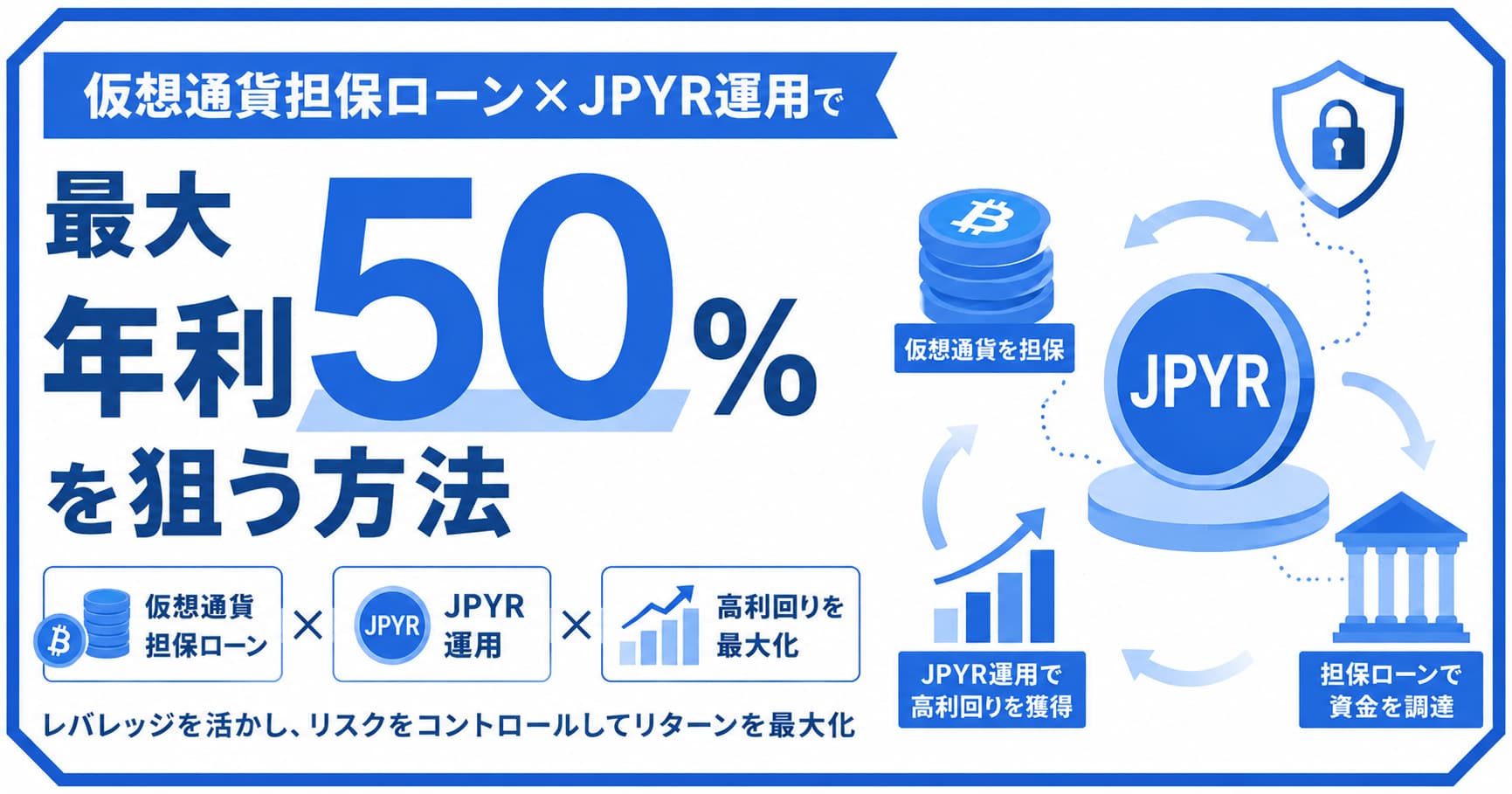

仮想通貨担保ローンで資金を作り、JPYR運用で最大年利50%を狙う方法

金融市場のバグ?「歪み」を見つけた話

ヤマアラシ

ヤマアラシビットコインを長期保有してる間でも、

資産を増やしたいなぁ

そう思って情報収集している中で、1つの手法に行き着きました。

計算してみると、あまりにも数字が良すぎる。

最初は、

ヤマアラシ何か見落としがあるんじゃないか

と疑いながら、仕組みをひとつひとつ分解して検証しました。

結論から言えば、ハイリスクハイリターンではあるものの、条件が揃えば成立する、金利差を利用した正当な運用戦略です。

ただし、この「歪み」はいつまでも続くものではありません。

金融市場においてアービトラージ機会(価格差を使った裁定取引)は、参加者が増えるほど縮小していく性質があります。

だからこそ、仕組みを理解したのであれば、「今」動く価値があるのです。

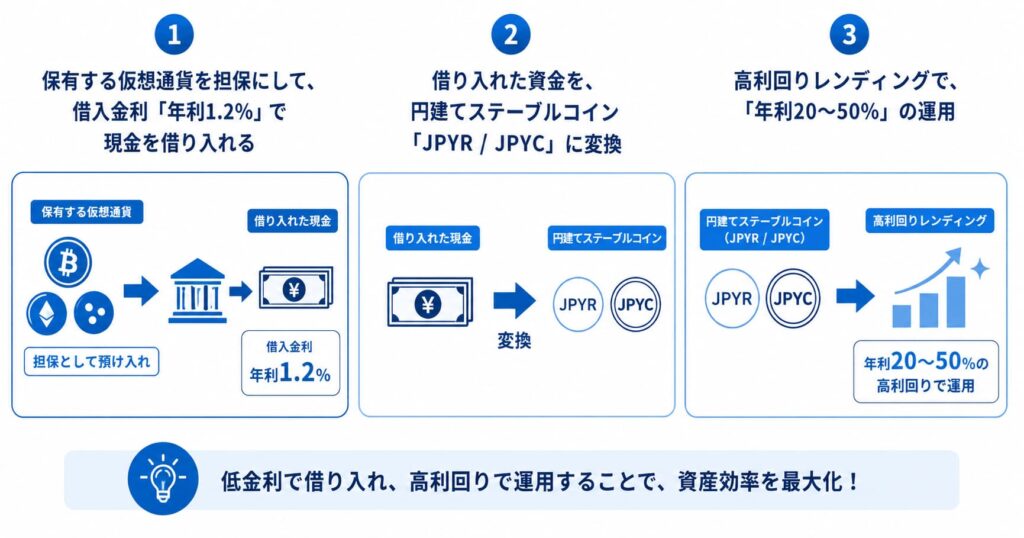

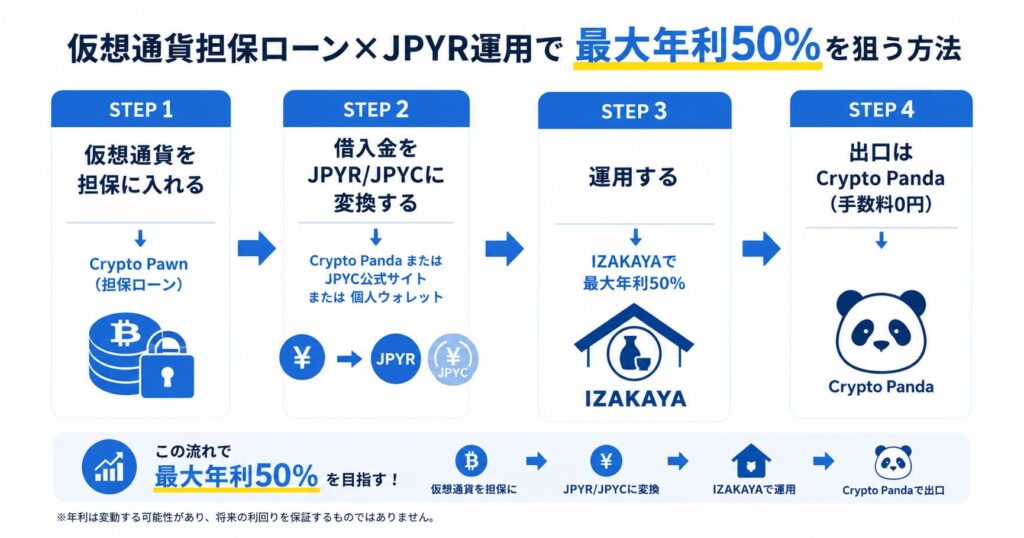

仮想通貨担保ローンで最大年利50%を狙う具体的な仕組み

この手法の核心は、シンプルな2段構造です。

具体的には、以下のとおりですね。

- 調達コスト:「CryptoPawn」で借入金利 年利1.2%

- 運用利回り:「IZAKA-YA」のJPYR/JPYCで 最大年利50%

差引きすると、理論上の純利回りは**約48.8%**になります。

ポイントは、仮想通貨を売却しないでいい点。

BTCやETHなど長期保有向けの仮想通貨を担保に入れることで、価格上昇の恩恵を受けながら、同時に現金収益も得られますよ。

戦略成功のカギとなるポイント

この手法は、

借入コスト<運用利回り

の条件が成立しているときにのみ機能します。

言い換えると、「スプレッド」をどれだけ確保できるかが最大のカギです。

現時点では、借入金利1.2%に対して運用利回りが最大50%もの圧倒的なスプレッドが存在しますが、このスプレッドはおそらく永続しません。

次のような状況変化が発生した場合、戦略の前提が一瞬で崩れるからですね。

- CryptoPawnの借入金利が上昇する

- IZAKA-YAの利率がキャンペーン終了などで低下する

- 参加者増加による通常利率の希薄化

だからこそ、入口・出口・リスクをセットでよく理解した上で実行する必要があるでしょう。

【図解】運用手法の全体像

この手法は、上記の4つのステップで構成されています。

それぞれのステップについて、なぜこの組み合わせなのかを図解にしてみました。

仮想通貨レンディング「IZAKA-YA」は、この戦略の「核」にあたるエンジン部分です。

それに加えて、手数料ゼロの出口(CryptoPanda)があることにより、机上の計算通りの利益を実際に手元に残せるというカラクリですね。

CryptoPawnとは?仮想通貨担保ローンの仕組み

利用できる通貨とLTV

「CryptoPawn」で担保として利用できる仮想通貨は、下記のとおり。

LTV(担保掛目)とは、担保資産の評価額に対して借り入れられる割合のことです。

BTC100万円相当を担保に入れた場合、最大50万円まで借り入れができるといった感じですね。

CryptoPawnでは、一律50%で設定されています。

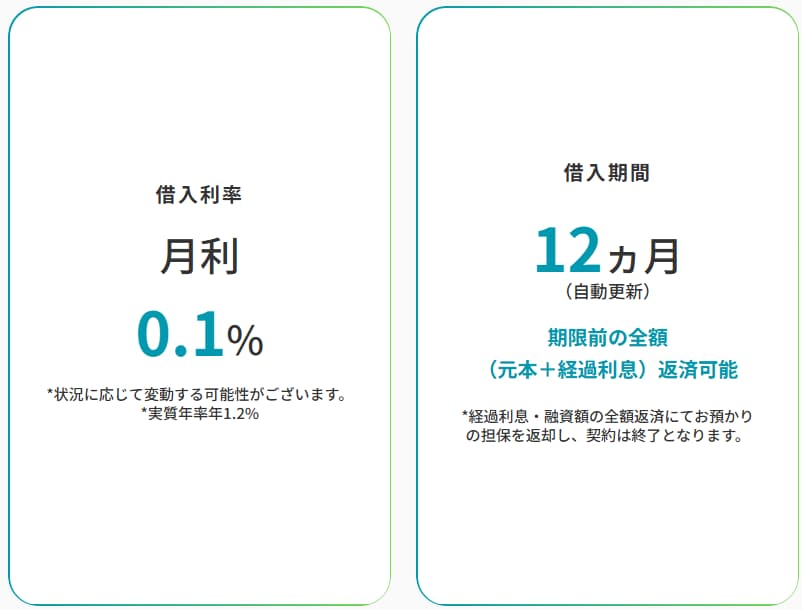

借入金利と返済条件

CryptoPawnの借入金利は「年利1.2%(月利0.1%)」と、担保ローンの中では破格の水準です。

通常の消費者金融では年利10〜18%、銀行の無担保ローンでも年利3〜15%が相場なのを考えると、年利1.2%がいかに低金利かがわかるでしょう。

借入期間は、最長12ヶ月ごとの自動更新。

返済方法は任意返済方式(随時返済型)で、借入期間中はいつでも元本の一部または全額が返済可能ですよ。

経過利息と元本を全額返済すれば、担保として入れた仮想通貨が戻ってきます。

担保割れと清算ルール

担保ローンにおいて最も注意すべきリスクは、担保資産の価格下落による「担保割れ」。

例えば、BTCを担保に入れた後にBTC価格が大幅に下落した場合、担保維持率が一定水準を下回ると追加担保の拠出か、強制決済(担保の強制売却)が発生します。

CryptoPawnでは、どれだけ価格が下落しても強制決済(担保の強制売却)がありません。

これにより、安心して長期的な視点での資産運用が可能です。

ただ、担保維持率が100%を切ると、追加での借入ができなくなる点には、注意してください。

詳しい条件や最新の清算ルールは、公式情報で確認ができます。

\借りながら増やす新しい選択肢/

年利50%運用の正体|仮想通貨レンディング「IZAKA-YA」のJPYR / JPYC

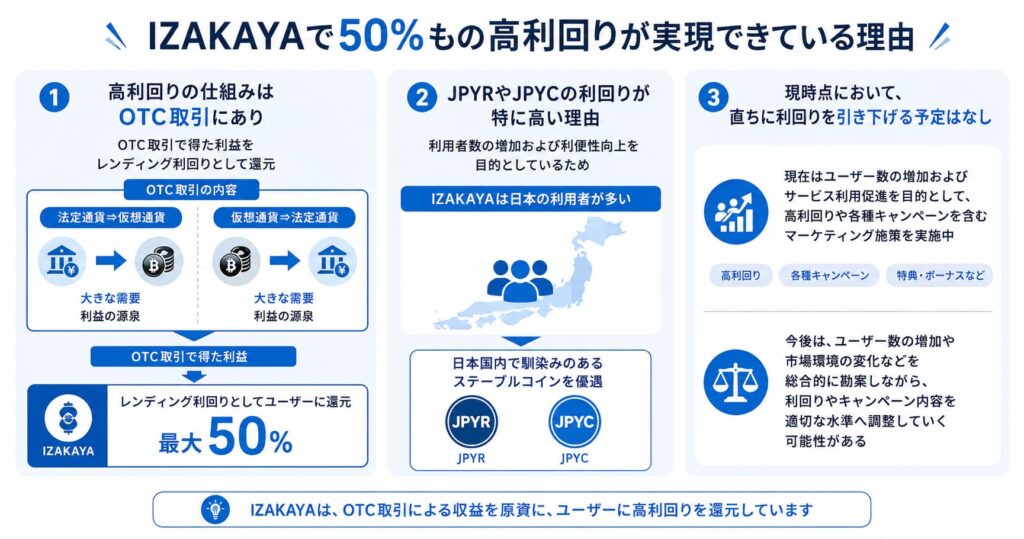

なぜ50%もの高利回りが可能なのか?運営に凸してみた

「年利50%なんて詐欺じゃないか」と疑念を持つのは正常な感覚です。

運営側に問い合わせて得られた回答を、図解でまとめました。

ヤマアラシ

ヤマアラシOTC取引とは、取引所の板取引などを通さず、売買の当事者同士が1対1で直接取引する「店頭取引」や「相対取引」のことだよ

つまり、現在はOTC取引で得た利益を高利回りでユーザーに還元できているが、今後は、利回りやキャンペーン内容を適切な水準へ調整していく可能性もあるとの見解でした。

利回りが下がる可能性

運営の回答からも分かるとおり、年利50%という利率は、将来にわたって保証されるものでは断じてありません。

以下の要因によって利率は低下するおそれがあるからです。

- OTC取引での収益不振

- 日本の利用者減少による日本円ステーブルコインの優遇解除

- ユーザー数の増加による各種キャンペーンの終了

- 仮想通貨市場全体の環境変化

今この瞬間、条件が揃っているから成立する戦略だということですね。

長期運用に向かない理由

IZAKA-YAの高利回りは現時点の条件に依存しており、半永久的に続く前提で組まれた戦略は非常に危険です。

長期運用を前提とする場合、定期的に次の点を確認することをおすすめします。

- 現在の表示利回りが目標スプレッドを維持しているか

- 担保にしている仮想通貨の評価額と返済状況

- IZAKA-YAのキャンペーン情報やお知らせ

- Crypto Pawnの金利変更情報

「一度設定したら放置でOK」という性質の運用ではない点を認識してください。

このように、利回りや条件は変わることがあり、確認せずに始めると思わぬ損失につながるおそれも。

高利回りが提示されている背景や、現在の条件については、公式情報を直接確認するのが確実ですよ。

\最新情報はこちら/

【検証】100万円のBTCを持っていたらどうなる?(シミュレーション)

100万円相当を担保にした場合

下記の前提条件でシミュレーションします。

| 項目 | 内容 |

|---|---|

| 担保資産 | BTC(評価額 100万円) |

| LTV(担保率) | 50% |

| 借入金額 | 50万円 |

| 借入金利 | 年利1.2% |

| 運用先 | IZAKA-YA(JPYR/JPYC) |

| 表示利回り | 年利50% |

金利差し引き後の想定利益

| 項目 | 金額・利率 | 備考 |

|---|---|---|

| ① 担保資産(BTC) | 100万円 | 売却せずに保有(HODL) |

| ② 借入金額(現金) | 50万円 | LTV 50%で借入 |

| ③ 支払利息(コスト) | −6,000円 /年 | 50万円 × 1.2% |

| ④ 運用収益(IZAKAYA) | +25万円 /年 | 50万円 × 50% |

| ⑤ 年間純利益 | +24.4万円 | ④ − ③ |

年間純利益:24.4万円

月換算にすると、約2万円の不労所得が継続的に生まれる計算です。

しかも、元手となったBTC100万円は手元に残ったまま。

BTC価格が上昇すれば、担保資産の評価額も上がります。

運用益と資産値上がり益のダブルゲインを狙えるのが、この戦略最大の魅力です。

実際に運用したときには、下記のような差異が生じることも想定しておきましょう。

- 振込手数料や送金・スワップタイミングのガス代(手数料)による若干のコスト増

- JPYR/JPYCへの変換時のスプレッド(CryptoPandaで0円に抑制可能)

- 利率変動による実現利回りのブレ

あくまでシミュレーション値として参考にし、運用開始前には、事前に確認しておくのが重要です。

\借りながら増やす新しい選択肢/

IZAKA-YAで運用してみた結果(自分の実績)

ここからは、自分が本当に運用してみた結果をお伝えしましょう。

先ほどの簡易的なシミュレーションではなく、リアルな結果になると思います。

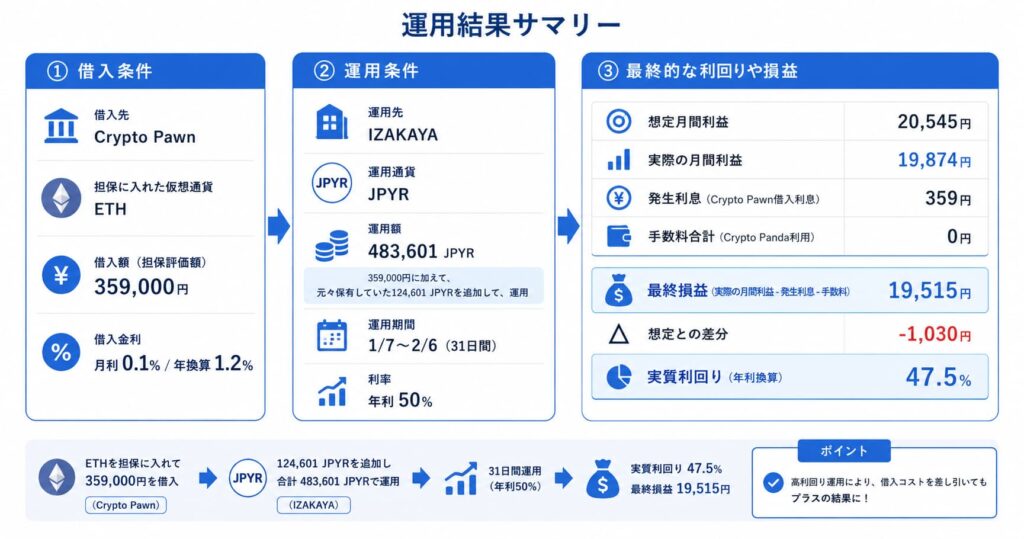

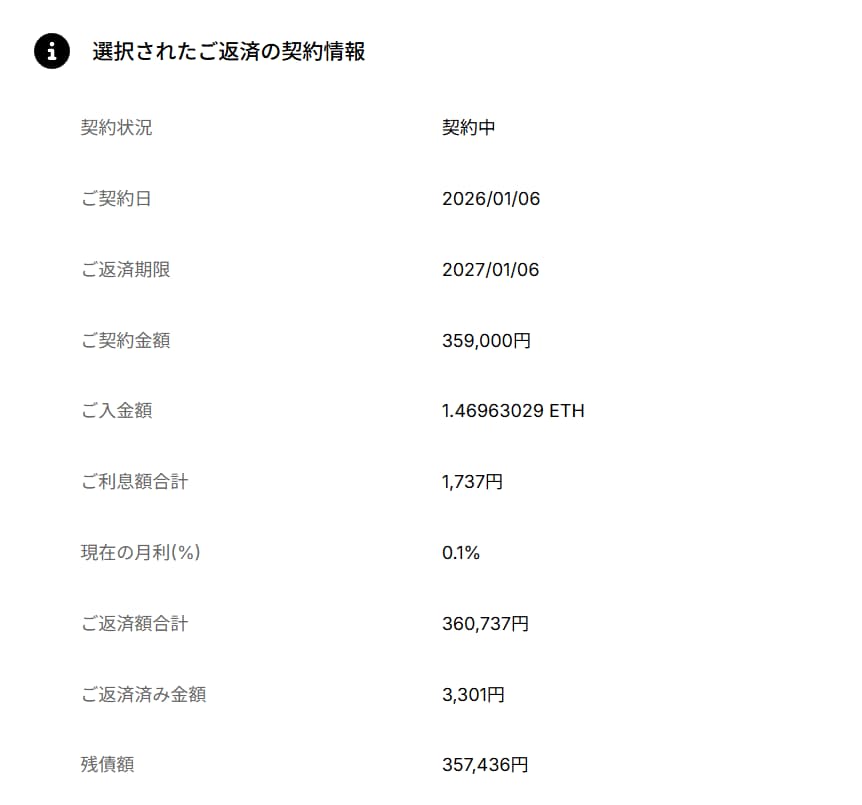

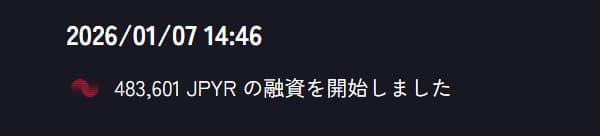

IZAKA-YAでの実際の運用例

- 借入先:[CryptoPawn]

- 借入日:[01/06]

- 担保に入れた仮想通貨:[ETH]

- LTV(担保掛目):[50]%

- 借入額(担保評価額):[359,000]円

- 借入金利:月利[0.1]% / 年換算[1.2]%

借入した359,000円をそのまま運用せずに、資金を追加して運用したので、比較しづらい結果になってしまいましたが、お許しください。

ヤマアラシごめんなさい

さて、今回は年利50%想定に対して、実質年利47.5%、差額は-1,030円となり、悪くない結果ではありました。

ただし、これはあくまで、

- CryptoPawnで年利1.2%(月利0.1%)で借入

- CryptoPandaで手数料0円でJPYRに交換

- IZAKA-YAで年利50%運用(※キャンペーン期間中)

という条件下で得られた実績です。

今後も同じ利回りが続く保証はなく、サービス仕様の変更やステーブルコインの信用リスク、手数料新設などの影響によって、結果は大きく変わる可能性があります。

そのため、この実績は「成功事例」としてではなく、運用条件と結果の関係を確認するための検証データとして参考にしていただければ幸いです。

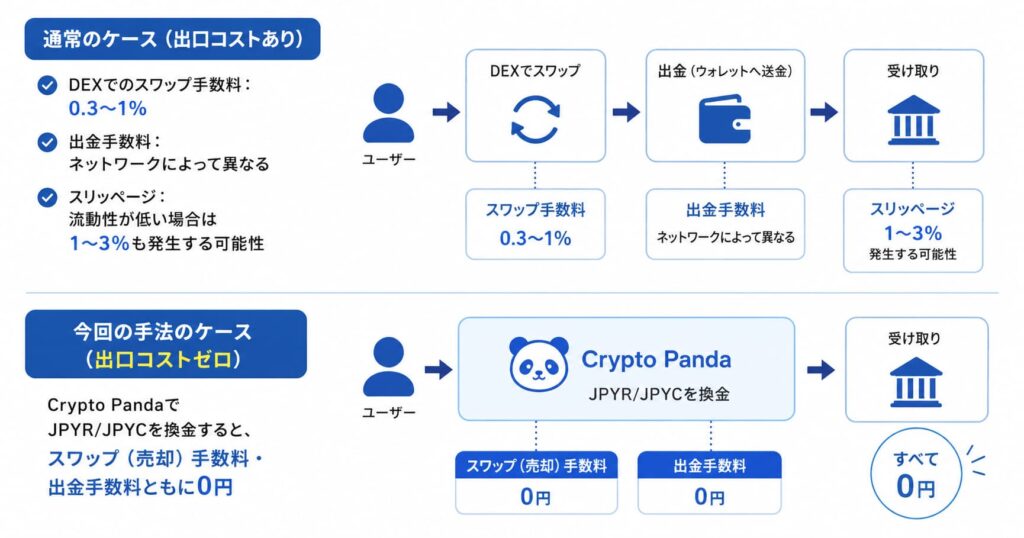

【最強のメリット】「出口」の摩擦係数がゼロ

DeFiや仮想通貨の高利回り運用における盲点、それが出口コスト。

どんなに利率が高くても、換金(出口)の際にスプレッドや手数料で数%持っていかれると、実質的な利回りはどんどん下がります。

これらが積み重なると、年利50%が実質40%以下になることも珍しくありません。

そんな中、CryptoPandaを利用すれば、手数料をゼロに抑えることができます。

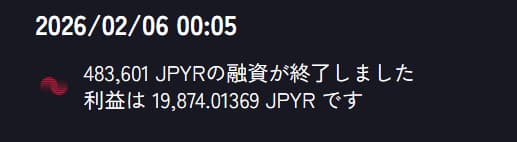

✅実際にCryptoPandaで換金したときの画像

机上の計算で「50%」と出た利回りが、まるまる手元に残る。

これは当たり前のようで、とんでもないことです。

出口摩擦の排除こそが、この手法の「隠れた最強ポイント」と言えますよ。

【リスクと期限】やるなら「今」しかない理由

破格の借入金利はいつまでも続かない

CryptoPawnの借入金利1.2%は、担保ローン業界において明らかな異常値です。

通常、担保付きローンでも年利3〜5%が標準的であり、1.2%の水準はサービス成長フェーズにおける戦略的設定の可能性があります。

事業が軌道に乗り、資金コストが上昇すれば、この金利は修正されるおそれも。

金利が3〜5%に上昇してしまうと、スプレッドは縮小し、戦略の旨みは大幅に薄れます。

先行者利益は時間とともに消える

IZAKA-YAの利回り50%も、利用者が増えるにつれ希薄化が進むでしょう。

利用者が増えるほど、同じ報酬原資を多くのユーザーで分け合うことになり、利用者増加=一人あたりの利回り低下につながるからです。

早く動いた人間ほど、高い利回りを享受できる期間が長くなる…そんな先行者利益を得られるのは、今だけですね。

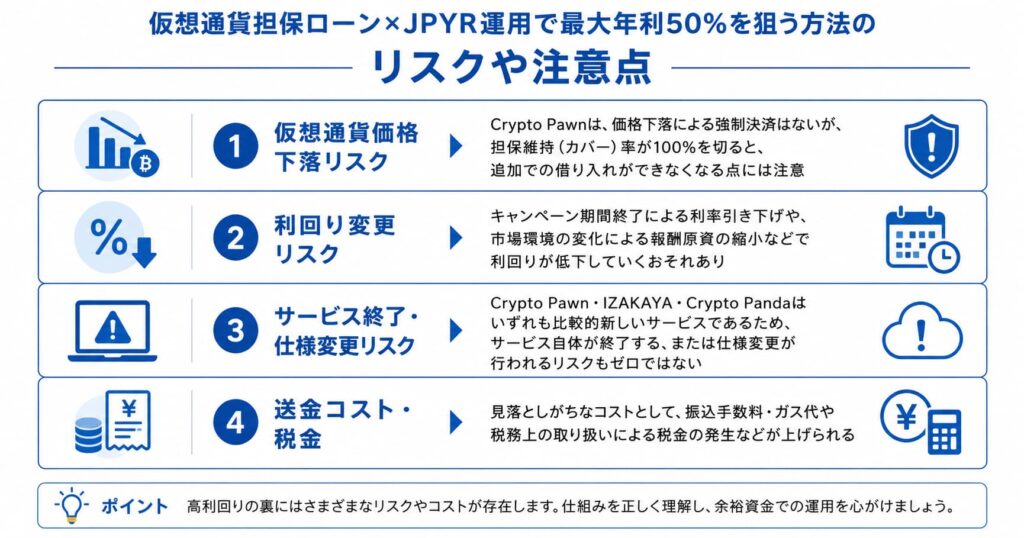

想定されるリスクと注意点

魅力的なこの手法ですが、もちろんリスクや注意点もあります。

仮想通貨価格下落リスク

まず考えうるリスクが、担保として入れた仮想通貨の価格下落です。

ただ、CryptoPawnでは、どれだけ価格が下落しても強制決済はありません。

よって、価格下落によるリスクは最小限です。

ただし、CryptoPawnでは、担保維持(カバー)率が100%を切ると、追加での借り入れができなくなります。

担保カバー率の計算式は、以下のとおり。

担保カバー率の計算式

担保カバー率(%):(基準日の担保評価額÷借入契約日の担保評価額)×100

例えば、借入契約日に100万円の担保価値であったビットコインが、50万円まで下がったとすると、

(50万÷100万)×100=50%

と計算でき、担保カバー率は50%となります。

ヤマアラシ借入契約日の評価額を「100%」とみなし、そこから価格が下がると担保維持率が下がる仕組みってことだね

この状態では、借り入れを増やすことはできません。

追加借入をしたいのであれば、

・価格が借入契約日の価格より上がるのを待つ

・利息以上の金額を返済するもしくは利息を含め、元金を全額返済

することにより、担保維持(カバー)率が上昇しますよ。

利回り変更リスク

IZAKA-YAの年利50%は現時点での最大利率であり、変更される可能性があります。

なぜなら、次のシナリオでは前提条件が崩れるからです。

- キャンペーン期間終了による利率引き下げ

- 市場環境の変化による報酬原資の縮小

特にキャンペーン期間終了による利率引き下げは、現在も頻繁におこなわれています。

それでも常時20%ほどの利率を提供しており、利率が20%でも、借入コスト(1.2%)を差し引けば約18.8%のスプレッドが残る計算です。

ですが、市場環境の変化による報酬原資の縮小など、あらがえない理由により固定利回り自体が低下していくおそれも。

10%以下になると旨みは大幅に減少し、5%以下では戦略の成立条件が厳しくなります。

定期的に利率を確認し、スプレッドが許容できる水準を下回った場合は撤退を検討しましょう。

サービス終了・仕様変更リスク

「CryptoPawn」「IZAKA-YA」「CryptoPanda」はいずれも比較的新しいサービスです。

サービス自体が終了する、または仕様変更が行われるリスクもゼロではありません。

今回は、この戦略成功のために上記のサービスを利用することが必須ですが、利用前に各サービスの信頼性・運営体制・コントラクト監査状況を調べて、最終的に利用するかはご自身で判断してください。

「知らなかった」では済まないリスクを、自分でも事前に把握しておきましょう。

送金コスト・税金

見落としがちなコストが2点あります。

見落としがちなコスト

①振込手数料・ガス代

②税務上の取り扱い

振込手数料・ガス代

JPYC EXや CryptoPanda、個人ウォレットでJPYCやJPYRを購入・交換する際に、下記の手数料がかかります。

- 口座への振込手数料

- 送金手数料(ガス代)

- スワップ手数料(ガス代)

振込手数料は、手数料無料の銀行を使用すればかからないですし、ガス代は比較的安いポリゴンなどのネットワークを使用すれば、抑えることができますよ。

とはいえ、少額の運用では、振込手数料やガス代が、コストに対して無視できない割合を占める可能性があるため、注意が必要ですね。

税務上の取り扱い

今回の手法には、3つの観点から税金が発生する可能性があります。

税務上の観点

- 仮想通貨の担保ローンによる現金借入

- ステーブルコインの購入や交換

- 運用収益の受け取り

仮想通貨の担保ローンによる現金借入

仮想通貨を担保にして現金を借り入れる行為そのものには、税金はかかりません。

借り入れた現金はあくまで「負債(借金)」扱いで、「利益」ではないからです。

担保として預けた仮想通貨も、「売却(利益確定)」したわけではないことから、課税のタイミングには該当しません。

しかし、担保として預けた仮想通貨が強制決済された際は、状況次第で税金が発生するおそれがあり、注意が必要です。

例えば、強制決済時の価格が借入時の価格よりも高い場合、その差額が「雑所得」として課税対象になります。

CryptoPawnは価格下落による強制決済はないですが、利息の返済不履行や契約違反に該当した場合は、強制決済されるので、注意しましょう。

最後に表にまとめておきました。

| パターン | アクション | 税金の扱い | ポイント |

|---|---|---|---|

| 借入 | 仮想通貨を担保にして現金を借りる | 通常は課税なし | 仮想通貨を売っていないため、原則として利益確定とはみなされない |

| 担保売却 | 返済不能や担保維持率低下で、担保の仮想通貨が強制売却される、もしくは自分で普通に売却など | 課税の可能性あり | 売却益が出ていれば、その部分が課税対象になる |

| 返済 | 借りた現金を返す | 通常は課税なし | 返済そのものに税金はかからない |

ちなみに、返済そのものには当然、税金はかからないですよ。

ステーブルコインの購入や交換

ステーブルコインの購入や交換に関しては、以下のとおりです。

| 取引のケース | 税務上の扱い | 理由 |

| JPYC EXでの購入 (日本円振込など) | 非課税 | 法定通貨から電子的な円への単なる資金移動とみなされるため |

| P2Pでの購入 (日本円やドルを振込) | 非課税 | 上記と同様、法定通貨での購入行為であるため |

| P2Pでの交換 (仮想通貨を送金後、JPYRやJPYCに交換) | 課税対象 (利益確定) | 手持ちの仮想通貨を売却し、ステーブルコインを取得したとみなされるため |

| ウォレットでのスワップ (仮想通貨 → JPYC等) | 課税対象 (利益確定) | 手持ちの仮想通貨を売却し、ステーブルコインを取得したとみなされるため |

JPYC EXなどで、現金(法定通貨)を使ってJPYCを購入する行為は、単なる「資産の置き換え」にあたり、この時点では損益が発生せず、税金はかかりません。

CryptoPandaも、ドルを使ってJPYCやJPYRを購入するので、同じく「資産の置き換え」にあたり、税金はかからないです。

一方で、同じP2Pでも、手持ちの仮想通貨(ETHやUSDTなど)を使ってJPYCやJPYRに交換した場合、日本の税制上は「元の仮想通貨を一度売却して利益を確定させ、その代金でステーブルコインを購入した」とみなされます。

その場合、元の仮想通貨の購入時の価格よりスワップ時の価格が高いのであれば、その差額分が利益とみなされ「雑所得」の課税対象になるので、注意が必要です。

また、UniswapやMetaMaskなどの個人ウォレットでスワップしてのJPYCやJPYRの取得は、同じく元の仮想通貨を一度売却したとみなされ、課税対象になります。

とりあえず、端的にまとめるとこんな感じですね。

| 行為 | 課税 |

|---|---|

| 法定通貨(円・ドルなど)→JPYC&JPYR取得 | 原則なし |

| 仮想通貨(BTC・ETHなど)→JPYC&JPYR取得 | 発生 |

運用収益の受け取り

今回の手法は、仮想通貨のレンディングにあたるため、レンディングで得た運用収益は、原則として課税対象です。

この時に最も注意すべきは、「報酬を受け取った瞬間」に利益が確定し、課税対象になること。

具体的には、利息が付与された時点の「時価(日本円換算)」が所得となります。

- 通常の仮想通貨の場合

例:1 BTC = 1,000万円の時に、利息として0.01 BTCを受け取った

⇒【0.01 BTC × 1,000万円 = 10万円】 がその時点の所得となる - ステーブルコインの場合

JPYCやJPYRなどは、「1コイン=1円」として計算できることから、日本円換算の把握は比較的スムーズ

あともう1つ要注意なのが、受け取った利息が「自動的に元本に組み入れられて再投資」のような複利運用でも、税務上は「一度利息を受け取ってから再投資した」とみなされる点。

手元に現金として引き出していなくても税金は発生することから、日々の報酬履歴の記録が不可欠になります。

特に、レンディングは報酬が発生する頻度が高く、手作業での時価計算は非常に困難です。

そのため、「Cryptact(クリプタクト)」のような仮想通貨専用の損益計算ツールに取引履歴を定期的にインポートし、日本円換算の利益を自動計算させるのが、損益計算を楽にするコツですね。

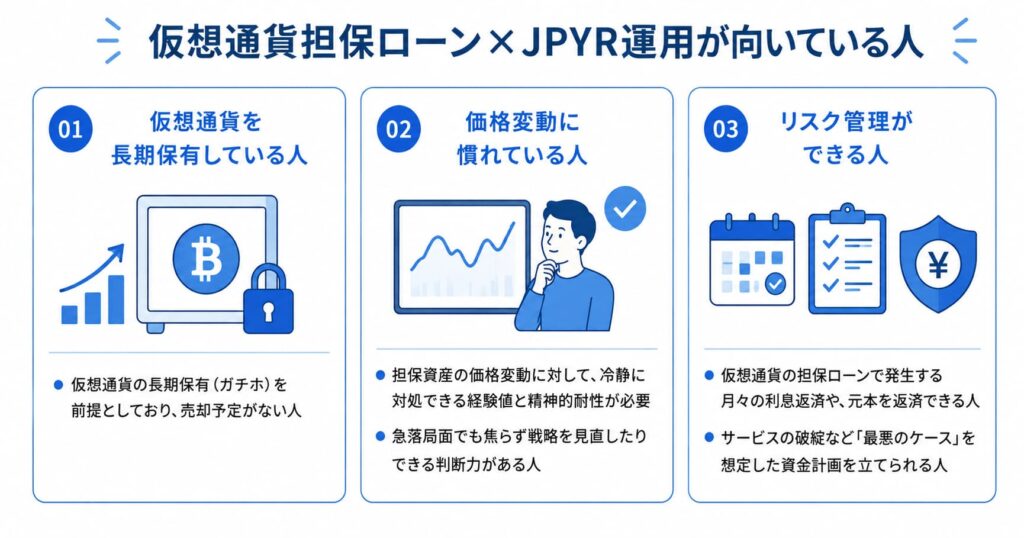

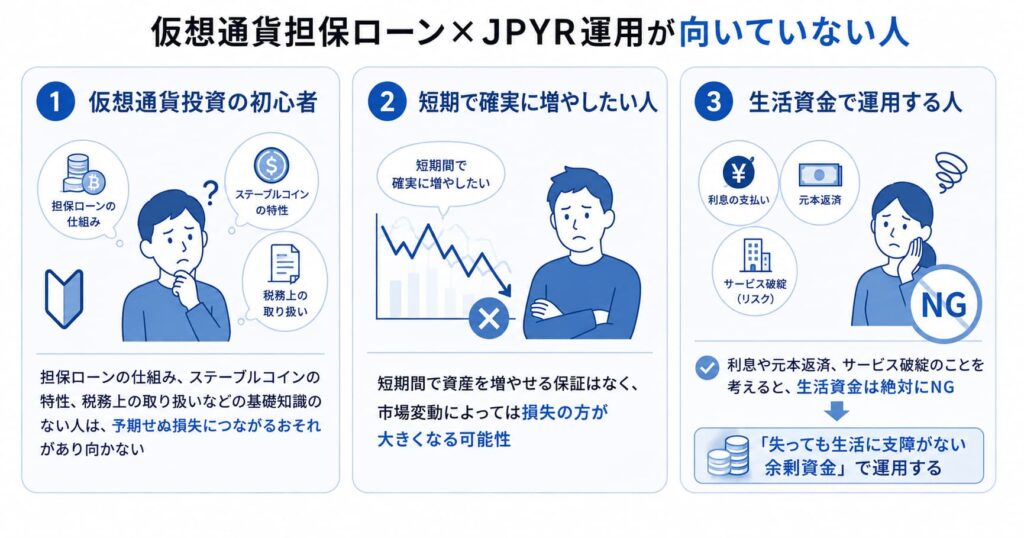

仮想通貨担保ローン×JPYR運用が向いている人と向いていない人

今回の手法が向いている人向いていない人は、次のとおり。

向いている人

仮想通貨を長期保有している人

仮想通貨の長期保有(ガチホ)を前提としており、売却予定がない人は、資産を担保に活用でき、機会損失なく収益を上乗せできます。

価格変動に慣れている人

担保資産の価格変動に対して、冷静に対処できる経験値と精神的耐性が必要です。

急落局面でも焦らず戦略を見直したりできる判断力がある人に向いていますよ。

リスク管理ができる人

仮想通貨の担保ローンで発生する月々の利息返済や、元本を返済できる人。

それだけでなく、サービスの破綻など「最悪のケース」を想定した資金計画を立てられる人に適した戦略です。

向いていない人

仮想通貨投資の初心者

担保ローンの仕組み、ステーブルコインの特性、税務上の取り扱いなど、複数の概念を理解した上で実行する必要があります。

基礎知識のない状態での実行は、予期せぬ損失につながるおそれがあり、仮想通貨投資の初心者には向かないでしょう。

短期で確実に増やしたい人

この手法は、「条件が揃っている間にスプレッド(利ざや)を取り続ける」戦略であり、確実性は保証されません。

短期間で資産を増やす保証はなく、市場変動によっては損失の方が大きくなる可能性もあります。

生活資金で運用する人

利息や元本返済、サービス破綻のことを考えると、生活に必要な資金を担保に入れることは絶対に避けてください。

運用に回せるのは「失っても生活に支障がない余剰資金」に限定すべきです。

まとめ

本記事で紹介した戦略を整理しましょう。

手法の全体像

- CryptoPawnで仮想通貨を担保にして、借入金利1.2%で現金を借り入れる

- 借入金をCryptoPandaでJPYR/JPYCに変換する

- IZAKA-YAで最大年利50%で運用する

- 出口もCryptoPanda経由で手数料ゼロで換金する

この手法の3つの強み

- 保有中の仮想通貨を売らずに、新たな収益の柱を作れる

- 借入コスト(1.2%)と運用利回り(最大50%)の圧倒的なスプレッド

- 出口コスト(CryptoPanda)がゼロで、計算通りの利益を手元に残せる

必ず把握すべきリスク

- 担保資産の価格下落リスク

- 利率変更による前提条件の崩壊

- サービス仕様変更・終了リスク

- 税務コストの見落とし

「年利50%」の数字だけを見て飛びつくのは危険です。

そうではなく、仕組みを理解した上でリスクを管理しながら実行するのであれば、非常に優位性の高い手法だと言えますよ。

とはいっても、レンディングの税務上のルール改正や、今回紹介したサービスの仕様変更により、手法の成立が難しくなるのは時間の問題でしょう。

市場の「歪み」は、それを見つけた人間だけが恩恵を受けられます。

そして歪みはいつか、必ず修正されることを考えると、最終的にどうするかは、あなた次第です。

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。

仮想通貨への投資はリスクを伴います。

投資の最終判断はご自身の責任で必ずおこなってください。

実際に発生した税務上の取り扱いについては、専門家にご相談ください。